今回は前回に引き続きキャッシュフローについてです。

今回の記事ではキャッシュフローを簡易的に計算する方法について説明していきたいと思います。

なお、「キャッシュフローって何?」という方はまずはこちらの記事を読んで頂ければと思います。

キャッシュフロー計算書 ~キャッシュフローを表す書類~

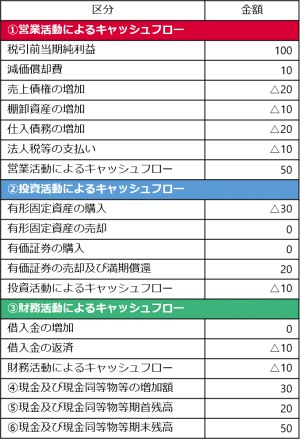

会社のキャッシュフローを表す書類に「キャッシュフロー計算書」というものがあります。このようなイメージの書類です。

いかがでしょうか?どこかで目にしたことはあるでしょうか?

上場企業では作成が義務付けられているのですが、中小企業の場合は作成義務はないので、あまり馴染みがない書類かもしれません。そして、初見では何が書いてあるか全く分からない書類でもあります。

本来はこのようなキャッシュフロー計算書を作って、しっかりとキャッシュフローを計算することが望ましいのですが、なかなかそれも大変なので、今回は簡易的にキャッシュフローを計算する方法をこれから説明していきます。

超簡易的にキャッシュフローを求める方法 ~手っ取り早くキャッシュフローの計算がしたい場合~

まずは「数字が苦手だから手っ取り早くキャッシュフローの計算がしたい」という方向けに「超簡易的」にキャッシュフローを計算する方法を説明します。ご準備頂くのは損益計算書のみでOKです。

STEP1 当期純利益・減価償却費の額を調べる

損益計算書が準備出来たら、そこから「当期純利益」と「減価償却費」の額を調べましょう。

STEP2 営業キャッシュフローを求める

当期純利益と減価償却費の額が分かったら…

当期純利益 + 減価償却費

という計算をして下さい。なぜここで減価償却費をプラスするのかというと、減価償却費は「非現金支出費用」だからです。損益計算書上は費用が発生したことになっているが、実際には現金の支出は発生していないので、減価償却費を純利益に足すことで帳尻を合わせます。

これでざっくりとではありますが、営業キャッシュフローが求められます。つまり…

営業キャッシュフロー=当期純利益+減価償却費

です。

ちなみに「営業キャッシュフロー」とは「本業で得られたキャッシュフロー」のことです。この「営業キャッシュフロー」が赤字になるとかなり問題ですので、早急にキャッシュフローを改善する方策を取って下さい。

STEP3 営業キャッシュフローから借入金の元本返済額を差し引く

営業キャッシュフローが求められたら、営業キャッシュフローから借入金の元本返済額を引いてください。借入金が無い場合はこの計算はやらなくてもOKです。

営業キャッシュフロー - 借入金元本返済額

という計算です。ちなみに、借入をして現金が入ってきた場合は借り入れた金額をプラスして下さい。

ここまでやると超簡易的なキャッシュフローが求められます。まとめると…

(超簡易)キャッシュフロー=当期純利益+減価償却費-借入金元本返済額

です。

簡易的にキャッシュフローを求める方法 ~売掛・買掛を考慮して少し正確にキャッシュフローを計算する~

日々のキャッシュフローをざっくりと把握するだけであれば、上で書いた超簡易版のキャッシュフロー計算で大丈夫ですが、場合によってはもう少ししっかりとした数字を把握したい場合もあるでしょう。そんな場合に備えて超簡易的な計算よりも正確性がある「簡易的」なキャッシュフローの計算方法も説明しておきます。ご準備頂く資料は「損益計算書」に加えて「当期と前期の貸借対照表」です。

STEP1 純利益+減価償却費で営業キャッシュフローを計算する

まずは、純利益+減価償却費で超簡易的な営業キャッシュフローを計算して下さい。

STEP2 当期と前期の売上債権・買入債務・棚卸資産の増減を計算する

さて、ここから少し話がややこしくなってきます。

次のステップでは当期と前期の売上債権(売掛金・受取手形)・買入債務(買掛金・支払手形)・棚卸資産の額を調べて、その増減を計算して下さい。

STEP3 売上債権の増加額を差し引く

売上債権の増加額が計算出来たら、STEP1で求めた営業キャッシュフローから売上債権の増加額を引いてください。計算式としては…

(純利益+減価償却費)-売上債権増加額

です。

この計算で、売上債権による会計上の利益と実際の現預金の残高のズレを補正します。どういうことかというと、例えば、売上債権の額が100万円増えた場合、未回収の現金が100万円分あることになるので、会計上は売上高として100万円の収入が

あったことになっていますが、現金は未回収なので実際の現金の残高は100万円少ないはずです。ですので、この差を補正するために売上債権増加額100万円を差し引いて、会計上の数字と実際の現金の残高を合わせてあげるという処理をします。

STEP3 買入債務の増加額を足す

次のステップでは買入債務の増加額をSTEP1で求めた営業キャッシュフローに足してあげます。

この処理をする理由は売上債権の処理の逆を考えれば分かるかと思います。買入債務が100万円増えた場合、会計上は費用が100万円増えたことになっていますが、実際はまだ現金の支払いは行っていないので…、という考え方ですね。

STEP4 棚卸資産の増加額を差し引く

最後のステップでは、棚卸資産=在庫の額を差し引いて下さい。

以前、「在庫と利益の関係」の記事にも書きましたが、会計上のルールとして期末在庫の額は費用から控除される=期末在庫の分だけ利益が増えるという仕組みになっていますが、実際は在庫の仕入や生産には現金の支出が伴うので、ここでも会計上の利益と実際の現金の残高がズレることになります。

実際は在庫が増えた分だけ、現金の残高も少なくなっているはずなので、棚卸資産の増加額を差し引くという処理をしてあげることで、会計上の数字と実際の現金の残高を合わせるという処理をします。

簡易的なキャッシュフローの計算式

さて、ここまで色々とややこしい説明をしてきたので、少々頭が混乱しているかもしれませんが、ここで簡易的なキャッシュフローの計算式をまとめます。

簡易営業キャッシュフロー=(純利益+減価償却費)-売上債権増加額+買入債務増加額-棚卸資産増加額

あとはここから借入金の返済額を引いて…

簡易キャッシュフロー=(純利益+減価償却費)-売上債権増加額+買入債務増加額-棚卸資産増加額-借入金元本返済額

という計算をしてあげれば簡易的なキャッシュフローが算出出来ます。

本来であればもう少し細かい処理をする必要があるのですが、大体のキャッシュフローを把握するだけであれば、このような計算で事は足ります。

キャッシュフローの計算は中々大変ですので、尻込みをしてしまうことも多いかと思いますが、まずは、純利益+減価償却費で超簡易的にキャッシュフローを計算出来るようにする。それが出来るようになったら、売上債権・買入債務・棚卸資産を考慮したキャッシュフローを計算出来るようにする。そして、さらにステップアップしたい場合は本格的なキャッシュフロー計算について学ぶという感じでキャッシュフローの求め方を学んでいって頂ければと思います。

(Toyama Suguru)

中小企業診断士事務所 マスタープランズ・コンサルティング代表

中小企業診断士。経営コンサルタントとして中小企業の経営コンサルティングを行っています。また、企業や商工会議所などでセミナー・講演会活動も行っています。著書:「小さな会社はまず何をすればいいの?~新米社長岡崎の10の物語~」

お仕事のご依頼は問い合わせフォームからお願いします。