決算書を見てみると、様々なところに「〇〇利益」との記載があります。「利益を知りたい」ということで損益計算書を見てみたけれど、どの利益を見れば良いのか分からないという方向けに今回は利益の種類に関しての説明をします。

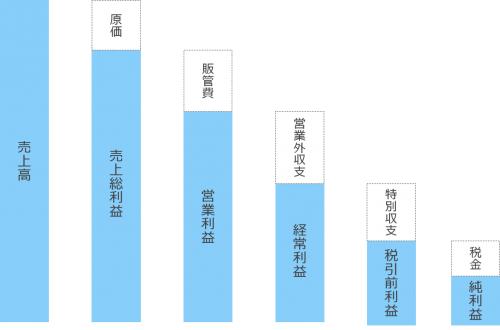

損益計算書には5種類の利益が記載されている

損益計算書には5種類の利益が記載しています。その5種類の利益とは…

①売上総利益

②営業利益

③経常利益

④税引前当期純利益

⑤当期純利益

この5つです。では、それぞれがどのような意味を持つのか説明していきます。

売上総利益

「売上総利益」とは売上高から仕入や製造原価などの費用=原価を引いた利益です。売上総利益は粗利とも呼ばれます。

800円で仕入れた商品を1,000円で売ることが出来れば売上総利益は1,000円-800円=200円になります。売上から原価を引いた利益なので、ここで赤字が出ているようであれば、原価割れを起こしているので早急に対策を打つ必要があります。

なお、製造業の会社の場合、製造原価の内訳は「製造原価計算書」という書類に記載してありますので、「原価を下げたい」という場合はまずはこの書類を確認して、どこに費用が掛かっているのかを把握する必要があります。

売上高-売上原価=売上総利益

営業利益

営業利益とは売上総利益から販売費及び一般管理費を引いたものが「営業利益」です。販売費及び一般管理費には人件費や賃料・水道光熱費・保険料・宣伝広告費などが含まれます。

営業利益は「本業の利益」を示す指標としてよく使われます。ですので、営業利益が赤字の場合は本業が儲かっていないということを示します。

売上総利益-販売費及び一般管理費=営業利益

経常利益

企業は本業としてのモノの売り買いだけでなく、資金の借入・投資などの活動も行います。そして、本業以外で得られた収入。例えば、利息収入や配当金、賃料収入、その他雑収入を「営業外収入」と呼ばれます。一方、借入金の利息の支払い、保証料の支払いなどは「営業外支出」と呼ばれます。

営業外収入から営業外支出を差し引いたものを「営業外収支」と呼び、さらに営業利益から営業外収支を引いたものを「経常利益」と呼びます。

一般的に利益と言った場合はこの経常利益のことを示すことが多いです。

営業利益は大幅に黒字なのに経常利益が赤字になる場合は営業外支出が多い=利払い等が多いということなので、借入金の見直しを図る必要があります。逆に営業利益が赤字なのに経常利益が黒字になっている場合は「利益が出ているから大丈夫」と安心せず、本業の利益改善を図っていく必要があります。

営業利益-営業外収支(営業外収入-営業外支出)=経常利益

税引前当期純利益

企業活動をしていると時折偶発的な収入や支出が発生することがあります。設備や不動産を売却して収入が得られたり、災害や事故などで支出が生じたりします。これらの偶発的な収支をそれぞれ「特別利益」「特別損失」と呼びます。

そして、経常利益に特別利益と特別損失を加減したものを「税引前当期純利益」と呼びます。特別なことが何も起こらなければ、通常は経常利益=税引前当期純利益になります。

経常利益+特別利益-特別損失=税引前当期純利益

当期純利益

税引前当期純利益から法人税等の税金を差し引いたものを「当期純利益」と呼びます。他にも税引税引後利益と呼んだり、純利益と呼んだりしますが、いずれも「最終的な利益」という意味を示します。

税引前当期純利益-税金=当期純利益

利益の図式化

ということで、5種類の利益は以上ですが言葉や数式だけだと分かりづらいので最後に利益の構成を図式化した図を載せておきますので、利益の計算式や意味を理解する手助けにして下さい。

(Toyama Suguru)

中小企業診断士事務所 マスタープランズ・コンサルティング代表

中小企業診断士。経営コンサルタントとして中小企業の経営コンサルティングを行っています。また、企業や商工会議所などでセミナー・講演会活動も行っています。著書:「小さな会社はまず何をすればいいの?~新米社長岡崎の10の物語~」

お仕事のご依頼は問い合わせフォームからお願いします。